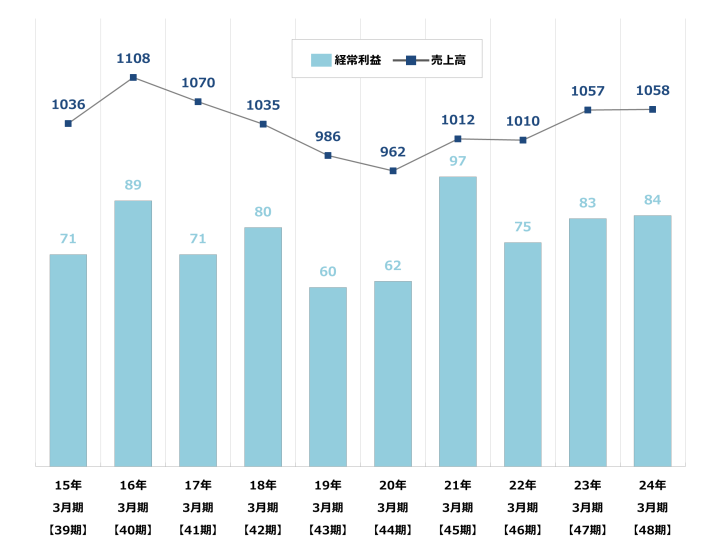

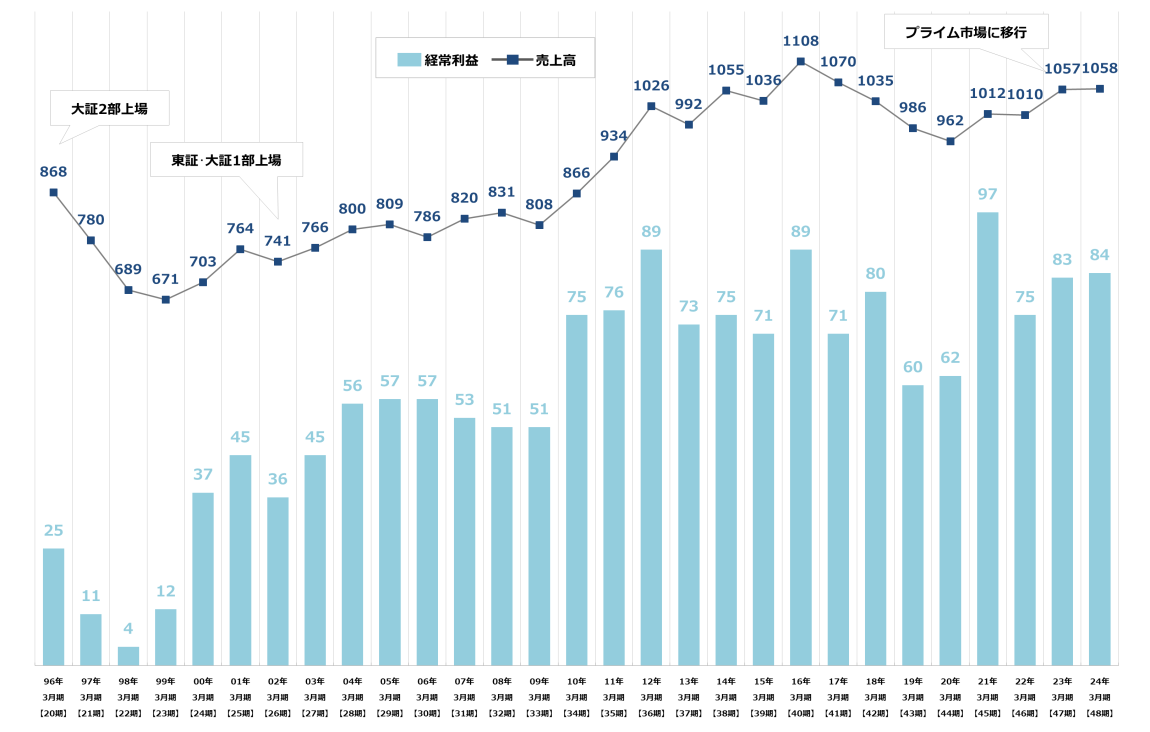

業績推移

創業の精神である<つぶれないロマンのある会社づくり>を実現させるのに成功の法則というものは存在しません。だからこそ、いかに世の中の変化に対応していくか、また、自分たちの過去の失敗および他社の失敗から目を逸らさず、いかに仕組み化していくかが重要です。それをどのように実行しているかをご理解いただくためには、これまでの変革の軌跡を見ていただくのが一番早道かと思われます。

20期まで幾度かの苦難に遭遇しながらも部門分割を繰り返し、順調な成長を遂げてきました。そして、20期(1995年)12月に弊社は大証2部に上場します。上場時、株価は3570円で取引が始まり、3月には最高値4100円まで値を上げました。業績も過去最高の売上高868億、経常利益25億を実現。外部からは大変、順風満帆に見えたようですが、下期に入って、市場では円安、デフレの波がきて、業績はやや失速ぎみでありました。しかし、社内は業績を上げることに懸命で、完全な売上指向になっていました。

21期に入り、円安は加速、原価は上昇し、市場で売価が通じない商品が増え、売上が低下してきました。しかし、発注した商品は次から次に入荷。結果、在庫は73億円まで膨らみました。売上高も前期の90億ダウン、経常利益は半分以下の11億、在庫は20億増、株価に至っては前期の3分の1の1000円台ギリギリまで下がりました。過去の弊社の歴史において、これまで経験したことのない状況が、改革に取り組むきっかけとなりました。

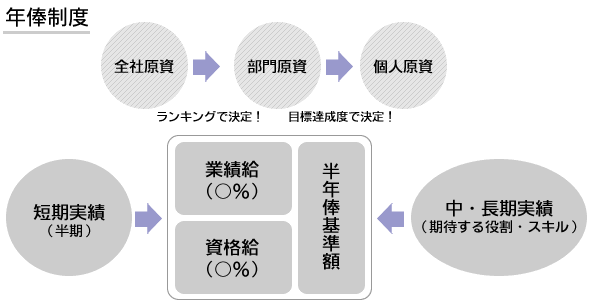

最初に取り組んだのが人事制度改革でした。定期昇給型かつ年功序列型の給与制度を成果報酬型の年俸制度に見直しました。しかし、終身雇用制度は継続しました。成果に見合った報酬体系であれば、当然、長年にわたって働いてもらうのが望ましいと考えたからです。同時に部門長の刷新が行なわれました。一気に若手が起用され、各部門で上下関係の逆転現象が起きました。そこで同時に全社的に役職名も刷新しました。

売上はさらに低下していました。その上、当時、売上高190億円を上げていた家電部隊、120億円を上げていたアパレル部隊は多額の赤字を計上していました。しかし、ここで売上拡大は優先せず、利益のあるカテゴリー、販売先に集中する決断がなされ、収益に見合った組織再編成が行なわれました。結果、家電部隊については売上高40億に、アパレル部隊については売上高30億円に縮小して、再出発することといたしました。この時期に「部門統廃合のルール」が導入されました。

また、前年に導入した成果報酬型年俸制度に反発して、中堅社員から多数退職者が出ました。しかし、ここで改革の手を緩めることはありませんでした。21期12月には在庫削減を目的にした「長期在庫買取り機構」が導入されました。

「原価以上で売れない商品を全社的に集める」という号令を出したところ、70億円の在庫に対し、35億円が「原価以上では売れない」という答えが返ってきました。35億円の在庫に対し、2期(21~22期)にわたり、約10億円の商品評価損が計上されました。結果、経常利益は赤字すれすれの4億円にまで落ち込みました。しかし、このことを教訓に「在庫20回転」という経営方針が新たに加わることとなりました。また、この時期に第1回ストックオプションも導入されました。

次々と断行された改革により、社内に改革意識が芽生え始めました。しかし、円安はさらに加速して、一時140円台にまでなりました。そこでさらに改革に手をつけるべく、経費の徹底見直しがなされました。最も比重の高かった物流経費にもメスが入れられ、当時、他社に完全委託していた物流を自社運営に切り替えました。結果、売上高はさらに20億円減とはなりましたが、在庫は半分以下の34億円に、経常利益は3倍の12億円となりました。3年ぶりの増益です。

この時の教訓をもとに弊社社長が新たな経営方針としてよく語るようになったのが、「経営は“入り”と“出”のバランスである」という言葉でした。

在庫が大幅に減り、状況は好転し始めてきました。これまで在庫処分という後ろ向きな仕事に向けられていた気持ちが一気に前向きな仕事に向けられるようになりました。結果、売上高も回復。4年ぶりの増収です。経常利益もさらに3倍の37億円にまで上がり、在庫の販売は加速度が増し、25億円まで減りました。経常利益については、上場後、力を入れてきたPB(プライベートブランド)商品モデルが有名ブランド商品モデルの利益構成比を抜き、収益体質を変えた影響が大きいと思われます。これにより、20期には2.9%だった経常利益率が5.9%にまで高まりました。V字回復したことで、株価は回復、一時3,800円まで上がりました。

PB商品モデルを中心とした高い収益構造は25期もさらに拡大しました。結果、増収増益を実現。また、この期の3月、弊社は東証・大証1部に上場することが出来ました。

しかし、26期に入って一変、売上、経常利益ともダウンとなりました。理由は流通業界の再編で多数の大手小売業が倒産にありました。それを事前に察知していた弊社は「与信管理の仕組み」により、販売先毎の与信枠の見直しを行なっていました。中には年間販売額が40億円にのぼる販売先もありましが、現金販売等に切り替えることで貸倒れを最小限に防ぎました。

しかし、急激な売上減に対し、仕入調整が遅れ、商品評価損約4億円を計上しました。この対応が早かったこともあり、下期には増収増益を実現し、回復基調となりました。

27期以降は業績悪化の販売先もほとんどなくなり、全面的に販売先との関係を強化する体制が出来上がりました。その後は順調に業績を伸ばし、29期は売上高809億円、経常利益57億円、経常利益率7.1%となりました。これまでの流れを見ていただくと分かるとおり、在庫と経常利益は反比例の関係にあります。だから、ここ数年の業績評価では在庫評価のウェイトも高めています。また、「さらなる改革」を押し進め、経営インフラの強化にも力を入れています。

マーケットでの好・不調の格差が明確になるなか、弊社におきましても市場の変化に対応し、専門店やネット販売への販売シフトを行ってまいりました。しかし、30期中には、FBビジネスモデルで充分な効果が出ず、結果、売上2.8%、経常利益0.4%減の減収減益となりました。

2007年3月期は「いざなぎ景気超え」と言われたものの、景気回復の実感もなく消費動向は全般的に低調に推移しました。また、2008年3月期においても、世界的な原油・原材料不足による日用品や食品の値上げが相次ぐ一方、食品偽装問題の多発により、消費者の生活防衛意識と安心・安全に対する意識がより一層高まりました。

2008年3月期の売上高は、有名ブランド(FB)ビジネスモデルは下半期に業績回復が進んだものの中間期の減少分が補えきれず、前年同期比88.6%と前年を下回りました。しかし、プライベートブランド(PB)ビジネスモデルが同105.4%、ギフト(NB加工)ビジネスモデルが同110.9%と引き続き好調に推移したことで、全体で同101.4%となりました。

しかし、新規に立ち上げた関係会社における販促費等の初期投資やデリバティブ評価損等による一時的な減益要因があり、経常利益は前年同期比97.1%となりました。

販売体制の強化策として、次のことに取り組みました。

| 個々の事業強化策 | 07年4月にカンパニー制から事業部制へシフト |

|---|---|

| 主力得意先対策 | 事業部長窓口制とDIV横断販促チーム制による営業強化 |

| 東京強化策 | 東京本社第2ビルを新設し、営業人員強化と展示スペース拡充 |

| M&A・新会社設立 | 06年には女性向け雑貨を中心とした100円均一商品の企画・販売事業を展開する(株)カリンピアをM&A 07年にはスティラブランド化粧品の国内販売権を取得して(株)スティラジャパンを設立 |

米国のサブプライムローン問題に端を発した世界的な金融危機が実体経済に大きな影響を及ぼし、“100年に一度”といわれる不況、更には雇用情勢の急激な悪化へと発展しました。これにより消費者の節約志向が高まり、経済は一変してデフレ傾向となりました。

そのような状況下、当社は市場の変化にいち早く対応し、プライベートブランド(PB)ビジネスモデルでは、音声ガイド付き地球儀やデザイン家電など、これまでに無かった新規性の高いPB商品の開発により売上が拡大、ギフト(NB加工)ビジネスモデルでは、圧倒的な低価格ギフトや半額ギフトの展開により更なるシェアアップを実現し、食品関連では当社独占販売の最高金賞受賞のボジョレー・ヌーヴォーなどの販売が好調に推移しました。また、有名ブランド(FB)ビジネスモデルでは販売に苦戦したものの、高級ブランド商品中心から低価格帯カジュアルブランド商品へ商品構成をシフトさせ売場活性化に貢献すると共に、自社オリジナルブランド商品の開発強化により利益率を向上させることができました。

その他、以下の施策に取り組みました。

| 新規得意先開拓 | 既存の得意先・業態に囚われず、事業部間の連携による新たな販路の開拓を強化。 |

|---|---|

| 主力得意先強化 | 社内の全事業部横串でのプロジェクトを立ち上げ、収益の核となる重点得意先との取り組みを強化。 |

| 在庫削減策 | 長期在庫の削減、キャッシュフローの向上のため、単品ごとの仕入と販売を一元管理するシステムを開発。 |

| 経費削減策 | 人員体制見直しによる組織の再編、拡大事業への人材シフト、物流子会社との協業による物流コストの削減の取り組み。 |

前年より続く世界的な景気後退の影響で企業業績の低迷が続く中、政府の経済政策等により一部で景気の持ち直しの動きも見られました。しかしながら、雇用・所得環境の改善には至らず「節約志向」はますます高まり、依然として厳しい消費環境が続きました。

これに対応すべく、有名ブランド(FB)ビジネスモデルでは、低価格帯カジュアルブランドや自社開発商品の販売強化、売れ筋ブランド商品のアウトレット企画の展開に取り組み、プライベートブランド(PB)ビジネスモデルでは、新しい商品カテゴリーの開発や 、品揃えの拡充により順調に推移したほか、地上波デジタル放送への切り替え需要とエコポイント制度が後押ししてA&V関連の販売が好調に推移しました。

また、ギフト(NB加工)ビジネスモデルでは高割引ギフトが好評で、これまで取引のなかった業態への販路も拡大し、酒類・食品関連では低価格な第3のビールやワイン等が好調となりました。

このように、「変化対応型リスクマネジメント経営」を基本に、消費環境の変化に対して商品戦略をいち早くシフトしたことが得意先への貢献に繋がり、結果として収益力の向上に繋がっています。

その他、以下のことに取り組みました。

| 得意先との 取り組み強化 |

全社横断型のプロジェクト活動の推進により、重点得意先との取引を強化。また、新しい売場づくりを強化し、既存得意先への販売を拡大。 |

|---|---|

| 新規開拓の強化 | 新規・休眠得意先開拓の状況を可視化し、各営業部門間連携での販路開拓を強化。 |

| 物流効率化 | 物流子会社協業で受注出荷プロセスを改善し、配送集約化や倉庫作業の効率化を図った。 |

| 在庫管理 | 単品管理システムにより単品毎の仕入・販売を一元管理し、適正在庫の運用に取り組んだ。 |

| 商品開発の強化 | 新しい商品カテゴリーの開発強化や、品質管理体制の強化によりPB拡大を図った。 |

依然として、個人消費は節約志向が続き低調に推移いたしました。また、平成23年3月11日には東日本大震災が発生し、お得意先の小売店での販売セールの自粛や延期、消費者の先行き不安による消費の冷え込み等の影響を受け、季節商材や新生活用品などの出荷に影響がございました。

このような状況下、セグメント別の販売状況は次の通りとなりました。

東日本大震災の影響を受け、個人消費は一時低調に推移しておりましたが、震災復興をきっかけに、緩やかな回復の兆しが見られました。しかし雇用・所得環境の改善には至っておらず、また政府からの節電要請などにより、依然として『節約・エコ・省エネ』をキーワードとした消費環境が続いております。

このような状況下、セグメント別の販売状況は次の通りとなりました。

『変化対応型リスクマネジメント経営』を基本に、消費環境の変化に応じて商品戦略をシフトさせたことが得意先への貢献と繋がりました。

結果、売上高、営業利益、当期純利益において3期連続過去最高を更新いたしました。

震災復興需要を背景に緩やかな回復基調が見られました。また、昨年末には新政権による経済政策及び金融緩和への期待から、為替の円安、株価に回復の兆しが見られました。しかし、個人消費については引き続き『低価格・節約志向』が続き、経営環境も引き続き厳しい状況が続いております。

このような状況下、セグメント別の販売状況は次の通りとなりました。

政府による経済対策や金融政策の効果等により、円安及び株高傾向が続いたことから景気は緩やかな回復基調で推移しました。個人消費については、景気回復への期待感から高額商品に対する需要の高まりが見られましたが、生活必需品に関しては為替相場の影響による輸入原材料価格の上昇や電気料金の値上げ、加えて2014年4月の消費税増税による景気減速懸念等により、依然として節約・低価格志向が続きました。

このような状況下、当社グループは、「既存得意先との取り組み強化」及び「新たな販路の開拓」、「顧客ニーズに応じた新商品のスピード開発」、「経費削減プロジェクトの推進」に取り組んでまいりました。その結果、売上面においては過去最高を記録しました。利益面では円安進行により、開発型ビジネスモデルでの原材料価格や輸入製品の価格高騰による仕入価格の上昇分を補い切れなかったものの、売上高の増加に伴い売上総利益は前期を上回りました。加えて、経費削減プロジェクトが奏功したことから営業利益及び経常利益においても前期を上回る結果となりました。しかしながら、当期純利益は特別損失の発生により前期を下回る結果となりました。

このような状況下、セグメント別の販売状況は次の通りとなりました。

政府や日銀による経済・金融政策の継続効果等により、景気は緩やかな回復基調で推移しました。しかし、消費税増税や物価上昇を背景に生活必需品に対する購買意欲の冷え込みが続く等、個人消費の回復は依然として足踏み状態が続きました。

当社グループでは、激しく変化する経営環境において役割を明確にし、これまで以上にスピードをもって対応出来る経営体制構築の為、平成26年4月1日に代表取締役の異動(社長交代)を行い、前代表取締役社長の野村正治が代表取締役会長 兼 最高経営責任者(CEO)に就任し、前代表取締役 兼 副社長執行役員の野村正幸が代表取締役社長 兼 最高執行責任者(COO)に就任しました。新たな経営体制の下、グループシナジー効果を活かして

などの諸施策を推し進めてまいりました。

売上面では、当連結会計年度より新たに、消費拡大が見込まれる訪日外国人観光客を対象としたインバウンドマーケットへアプローチし手応えを得られたものの、天候不順等の影響による衣料品をはじめとした季節商品の導入が思わしくなく、減収となりました。利益面におきましては、「高付加価値商品の提供」による利益率の改善や「経費削減プロジェクトの推進」によるコスト削減策を推し進めてまいりましたが、売上高の減少に伴う売上総利益の減少や物流費等の上昇により、営業利益及び経常利益は減益となりました。しかしながら、当期純利益は増益となりました。

個人消費は、訪日外国人観光客の増加によるインバウンド需要の下支えが見られたものの、国内消費は生活関連商材に対する節約・低価格志向と選別消費の二極化が進行し、当社グループを取り巻く経営環境は、業態を超えた販売競争の激化により厳しい状況が続いております。

この様な経営環境の下、次の諸施策に取り組んでまいりました。

その結果、増収増益となり、純利益では過去最高益を更新しました。

日銀の金融政策や経済政策により景気は持ち直しの動きが見られましたが、米国の大統領選挙以後は為替が円安に急転したほか、英国のEU離脱問題、韓国や中国をはじめとした諸外国の経済情勢や政治動向の影響により、不透明な状況が続きました。また、当社グループが身を置く流通業では、梅雨明けの遅れや度重なる台風、暖冬といった天候不順により消費の落ち込みが見られ、個人消費についても生活関連商品における節約志向や選別消費の傾向が続きました。

このような経営環境の下、次の諸施策に取り組んでまいりました。

セグメント別の販売状況は次の通りとなりました。

上記の結果、当連結会計年度は減収減益となりました。

企業収益や雇用環境に改善が見られ、緩やかな景気回復基調にあるものの、賃金の伸び悩みや社会保障制度の変更による負担増などにより、国内個人消費の回復は限定的であり、生活関連商品における節約志向や選別消費が続きました。また、当社グループが身を置く流通業界でも、差別化を求めて業種業態を越えた販売競争が激化し、厳しい状態が続いております。

このような経営環境下、次の諸施策に取り組んでまいりました。

セグメント別の販売状況は次の通りとなりました。

以上の要因により売上高は減収となりましたが、開発型ビジネスモデルでメーカーとの仕入原価交渉が進み、仕入コストの低減に繋がった他、卸売型ビジネスモデルでも販売減に対応すべく、早期に商品構成を見直した結果、総利益率の改善に寄与し、営業利益、経常利益ともに増益となりました。

雇用環境は好調に推移し、景気は緩やかな回復基調でしたが、相次ぐ自然災害による国内経済への影響や米国政権による通商問題など海外経済の不確実性により、先行き不透明な状況が続きました。当社グループが身を置く流通業界では、同業他社や他業態との競争が激化した他、人件費や物流コストの上昇等のリスクから厳しい状態が続きました。

このような状況下、2019年3月期の経営方針『強みをいかして収益力を高めよう! ~世界に2つとない会社になる為に~ 』に向けて、グループシナジー効果を活かして、現場主権・変化対応型経営・横串強化といった諸施策により、更なる企業価値の向上を目指してまいりました。

また12月には当社の100%出資子会社である新会社「オリオン株式会社」を設立し、オリオン電機株式会社よりPS事業(※)を譲受け、新たな事業を開始しました。

※PS事業:プロフェッショナルサービス事業の略称。

製品開発に対するソリューション設計、基盤回路設計、ソフトウェア開発を行う事業。

セグメント別の販売状況は次の通りとなりました。

以上の要因により売上高は減収となり、また物流費高騰の影響により、営業利益・経常利益・当期純利益は減益となりました。

大型台風などの相次ぐ自然災害による国内経済への影響や、2019年10月より実施された消費税の増税による節約志向の高まり、また、新型コロナウイルスの感染拡大や外出自粛要請等の影響により、厳しい状況が続きました。

このような状況下、2020年3月期の経営方針『際立つ事業モデルを構築しよう!』に向けて、創意工夫と発想転換を強みとして「ビジネスモデルの強化」と「事業基盤の強化による収益力の向上」に取り組み、さらなる企業価値の向上を目指してまいりました。

セグメント別の販売状況は次の通りとなりました。

新型コロナウイルス感染症の世界的な感染拡大を受け、店舗の休業要請や営業時間の短縮要請、人数制限やソーシャルディスタンスなどの対策を行ったうえでの営業再開など、感染防止対策と社会経済活動との両立が求められた1年となりました。

人々の生活行動様式や消費行動の変化に伴い、求められる商品が変化する中、当社グループでは2021年3月期の経営方針に、『生活者に必要な会社へ』を掲げ、生活者の豊かな暮らしに貢献し続ける企業を目指し、取り組んでまいりました。

セグメント別の販売状況は次の通りとなりました。

前期に引き続き、新型コロナウイルスの感染拡大により個人消費や社会経済活動にも大きく影響しました。

そのような状況の下、当期の経営方針として、『成長し続けるつぶれない会社』を掲げ、取り組んでまいりました。

前期比でマスク・菌グッズの反動減などの影響が大きく、減収減益となりましたが、2020年3月期の業績からは伸長しました。

また、年度後半からの急速な原材料等の原価上昇により、利益率が低下いたしました。

セグメント別の販売状況は次の通りとなりました。

新型コロナウイルス感染症の行動制限の緩和や旅行支援策、外国人旅行客の増加により、

旅行や外食などの産業で需要の回復が見られました。

その一方で、エネルギー価格の上昇による電気料金やガソリン価格の上昇、食料品や生活用品の値上げが

続いており、家計への負担に対する今後の生活への不安感から、厳しい状況が続きました。

そのような状況の下、「ドウシシャグループ中期経営計画(2022年5月20日公表)」の1期目として、取り組んでまいりました。

セグメント別の販売状況は次の通りとなりました。

新型コロナウイルス感染症の5類への移行に伴い、

人流の増加やインバウンド需要の回復などにより、経済活動の正常化が進みました。

その一方で、原材料費・物流費・人件費をはじめとする各種コストの上昇、電気代や生活必需品などの物価上昇による生活防衛意識の高まりに加えて、 春の天候不順や暖冬といった気候変動要因により季節商品の需要が低下するなど、厳しい経営環境が続いております。

このような状況の下、当社グループでは、収益体質の維持を目的に、より収益性の高い商品の開発および調達に絞り込みを行い、

経営理念に掲げる「つぶれないロマンのある会社づくり」を推進してまいりました。

セグメント別の販売状況は次の通りとなりました。

雇用・所得環境が改善し景気の持ち直しやインバウンド需要の増加が見られましたが、

為替の円安基調の継続などによる物価上昇の影響を受け、消費者の節約志向が続きました。

また、中国経済の減速長期化や今後のアメリカの政策転換などの懸念から、先行き不透明な状況が続いております。

流通業界においても、原材料費・物流費をはじめとする各種コストの上昇、電気代や生活必需品などの物価上昇による

消費者の生活防衛意識の高まりにより、厳しい事業環境が続いております。

このような状況下、当社グループは、

2025年3月期の経営方針として、「100年続く経営土台を描こう!」を掲げ、各種施策に取り組んでまいりました。

セグメント別の販売状況は次の通りとなりました。

雇用・所得環境の改善が続く一方で、食料品や日用品を中心とした物価上昇が長期化しており、実質購買力の低下から消費者の節約志向は引き続き強い状況です。

加えて、米国の政策動向や中国経済の減速懸念、中東情勢をはじめ各地における地政学リスクの高まりなど、先行き不透明な状況が続いています。

流通業界においても、原材料費や物流費をはじめとする各種コストのさらなる上昇が続くなか、価格転嫁や販売効率化の取り組みが求められるなど、厳しい経営環境が継続しております。

このような状況下、当社グループは、

2026年3月期の経営方針として、「100年経営・経常利益116億円達成(中期経営計画・期初目標100億円)」の実現に向け、各種施策に取り組んでまいりました。

その結果、中期経営計画(2023年3月期-2026年3月期)の最終年度において、連結経常利益123億円と当初計画を大幅に達成することができました。

セグメント別の販売状況は次の通りとなりました。